펀드 한편에 보유하고 있는 애증의 주식 CRM

오랫동안 보유한 종목이다. 중간 중간 고점이다 싶을때는 일부 이익 실현 했다가,저점이다 싶을때는 또 매수도 하고했지만,포트폴리오의 한종목으로 계속해서 가지고 있는데, 작년부터 계속 수익률이 좋지 않다. 1년이 넘어간다.

한종목당 대략 운용을 $5000~$10,000 사이에 하고 있는데,

현재 시점으로 천불 넘게 손실중이지만, 그동안 효자로써 가져다 준 이익이 그 몇배는 되었던 만큼, 아픈 손가락처럼 계속해서 가져가는 중이다.

기본적으로 섹터가 요새 힘들다. SasS회사에 대한 우려가 많다.

AI 시대에는 모두 AI가 대체를 한다는 의견도,과도한 투자대비해서 결과물이 다른것과 크게 다를게 없다라는 의견도,사업에 대해서 미래를 예측한다는것은 쉽지 않지만,

CRM을 많은 SasS회사중 1등으로 생각하고 보유하는 이유는 장부상에 보이는 견고한 펀더멘털이 그 근본적인 이유이다.

저평가 주식이다.

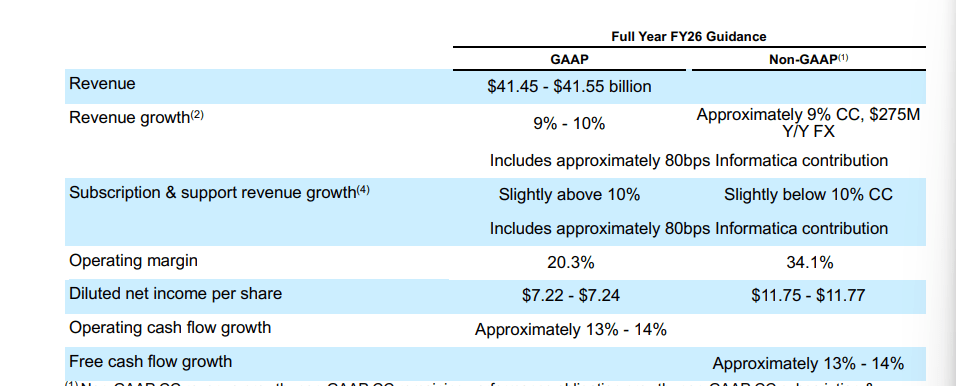

EPS를 봤을때 Non-Gaap ’26 기준으로 $11.75. S&P 500 회사의 평균 멀티플 정도 20-25정도를 적용했을때 대략 $235~$293, 미래 사업 가치 평가가 아닌 현재 장부를 털어서 계산했을때가 대략 저정도 수치가 적정 주가라고 생각한다. 아니 솔직히는 이 수치는 정말 보수적으로 잡은 수치정도로 보고 있다.

성장성이 여전히 살아있다.

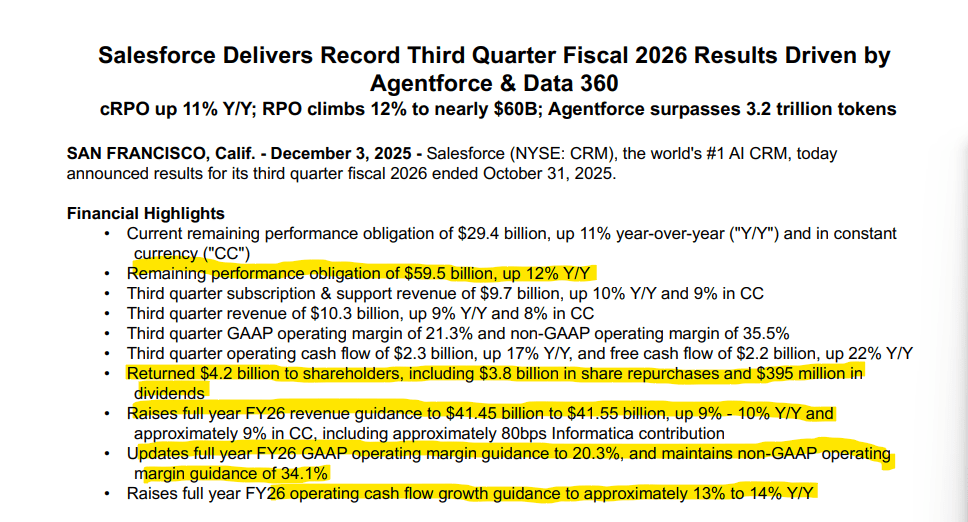

Remaining Performance Obligation이라는 수주 잔고 성장률이 괜찮다. 미래 먹거리가 살아있고 상향중이라는 얘기로 해석이 된다. 기본으로 깔고 가는 미래 매출. 스타트업, 막 상장한, 중소형 테마 주식이 아니다. CRM은 장부가 큰 우량주 회사다.

현금 창출 능력

3분기 영업현금흐름은 2.3 Billion로 전년 대비 +17% 성장. SaaS 기업 특유의 선불 시스템 덕분에, 장부상 매출로 잡히기도 전에 이미 현금이 금고로 쏟아져 들어오고 있다.

벌어들인 현금보다 더 많은 4.2 Billion를 이번 분기에 자사주 매입과 배당에 썼다. 고금리 시대에 남의 돈 빌리지 않고, 오로지 자기 사업에서 나온 현금만으로 주가를 방어하고 AI에 투자할 수 있는 여유.

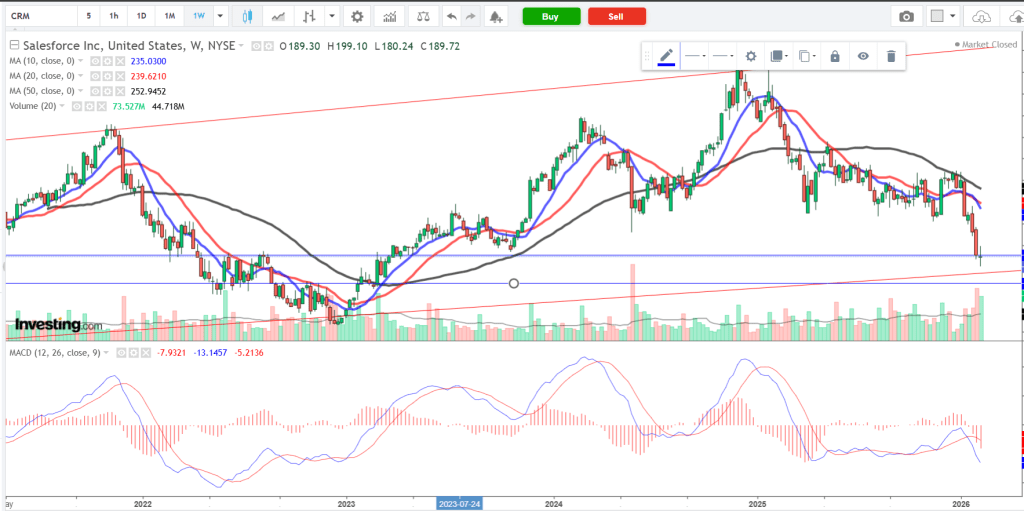

주봉 차트로 보는 CRM

주봉 차트,

현재 검은색 50선(MA 50) 아래에서 깊은 골을 만들고 있지만, 과거 2022년의 하락을 복기해 보면 지금은 공포에 던질 때가 아니라 바닥을 다지는 인내의 시간이라는 생각이다.

바닥을 예측하는건 신의 영역.

다만 아래의 기준선들을 그려보며 반등이 나오는 지점을 확인하고 싶다.

현재는 190불의 지지력을 믿고 (02/15/2026 기준), 설령 나스닥의 조정과 함께 165불까지 밀리더라도 그것은 숫자가 증명하는 저평가 영역이라는 믿음에, 추가 매수를 하고 평단가를 낮추는 기회로 보고 있다.

내게 CRM은 꽤 오랜 좋은 종목이였다. 저평가된 우량주이며 여전히 펀더멘털은 좋다.

AI 시대에 이 회사가 증명해보여야 할것은 많을것 같다. 나는 그저 한명의 주주이겠지만,중장기적으로는 그들이 이 숙제를 잘 해결해나가기를 기원해본다.

물론 단기적으로는,이제는 바닥을 다지고 조금씩 모멘텀이 살아났으면 좋겠다.